日経平均がバブル期水準を超え史上最高値!←バブル期と計算方法が違います!

こんにちは、おぐえもん(@oguemon_com)です。

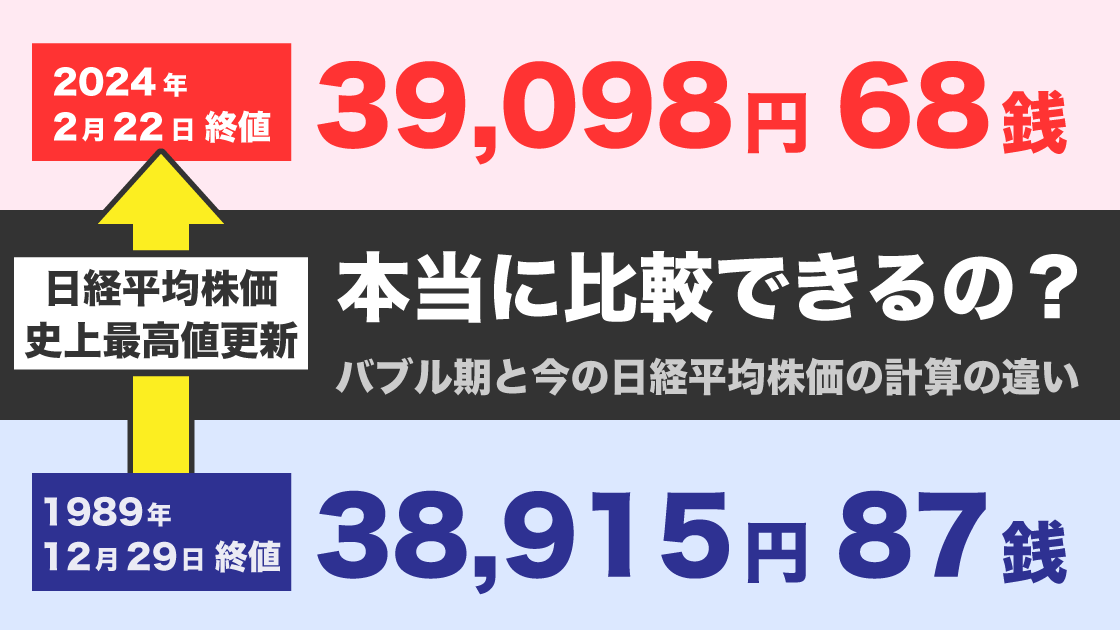

本日、ついに日経平均株価がバブルの絶頂期に叩き出した3万8,915円(1989年12月29日終値)を上回り、終値で史上最高額の3万9,098円を記録しました!

私はゴリゴリの投資家ではないのですが、ミーハー根性があるので史上最高値更新の歴史的瞬間を一目見ようと、ここ数日は仕事中もモニタの片隅で日経平均をリアルタイムで表示させてました。取引時間ベースの最高額(3万8,957円)を更新した午後イチ(12:30)には昼ごはんを食べながら思わず「すげすげヴォー」と絶叫しました。

さて、あのバブル期の水準を超えて大変めでたい状況の日経平均株価ですが、あまり触れられていないポイントがあります。それは、バブル期と現在で日経平均株価をそのまま比較して良いんだっけという疑問です。

「日経平均株価」の名の通り対象銘柄の株価を全部足して割っているならともかく、実際は時代によって異なる計算方法で導かれた、企業によって重みの異なる数値だからです。

今回は、日経平均株価の計算方法を紹介しながら、今と34年前(前回の史上最高値が出た時)を比べた日経平均株価を取り巻く状況の違いを見ていきます。すべての情報は特筆がない限り2024年2月22日時点のものです!

日経平均株価とは?

日経平均株価というワードをニュースで耳にするものの実際はどんなものか分からんという人に向けて、そもそも日経平均株価が何なのか簡単に説明します。

日経平均株価は、日本経済新聞社(日経新聞)が導出している日本の株価の指数で、東京証券取引所(東証)の取引時間中(≒平日の昼間)に5秒間隔で算出されます。日経新聞という民間企業が勝手に計算してる値なのに、あまりにも知名度があるので国などの統計にも使用されるほどの影響力を持ってます。

日経平均株価は、東証にある全ての株を平均してるわけでなく、計算対象はプライム市場に上がっている企業(1,600社あまりある)の中でも株がたくさん売買される人気な225社の株式のみです。なので、日経225、Nikkei 225などとも書かれます。

つまり、日経平均株価は日本の株式全体の相場感を直接数値化しているわけでなく、あくまで日本の一部の大企業225社の状況のみが現れる作りになっています。

ちなみに、225社のメンバーは年に2回(4月と10月の第1営業日)に見直されて数社の入れ替えが行われます。

日経平均株価の計算方法

日経平均株価の計算方法は次のページの「算出要領」というPDFファイルで明文化されています。

https://indexes.nikkei.co.jp/nkave/index/profile

簡単に書くと、次のような感じです。

日経平均株価 = 各構成銘柄の「株価 × 株価換算係数」の和 / 除数

各項目の簡単な意味は次の通り。

- 株価:計算時点の株価。

- 株価換算係数:銘柄によって異なる重み付けの値。

- 基本的に1.0ですが、新しく組み込む銘柄は、その株価が225銘柄の株価合計を1%を超えていると、0.1刻みで減らされて調整されます。つまり、高額な銘柄を入れるときはその影響力が高くならないようにしています。

- あとは、例えばもし株が2分割されたら、株価がいきなり1/2になるので、これを補うために1.0→2.0に増えます。逆に2株が1株に併合されるときは1.0→0.5に減ります。

- 除数:およそ30。

- 本来は銘柄数(=225)ですが、銘柄の入替などのタイミングで分母の値が不連続になるときに、変更前後の日経平均株価が同じ値になるように調整されるので、コロコロ変わって今や全然225でありません。

- https://indexes.nikkei.co.jp/nkave/index/profile に最新の除数が掲示されています。

株価換算係数については、例えば、任天堂や塩野義製薬など99の銘柄ではデフォルトの1.0が設定されていますが、例えば、組み込み時点(2021年10月)で1株6万円台とやたら高額なキーエンスには0.1が設定されていて、一方でNTTは1株を25株にする株式分割により0.4だったのが10に変更されて今に至っています。

「株価換算係数」という重み付けの値が設定されていて、除数が225でないことから分かるように、株価の単純平均でなく、銘柄により加減が与えられていることがわかります。

例えばテストの平均点は値の範囲定まっている(だいたい0点〜100点)ので、みんなが同じ影響力を持ちます。しかし、株価は青天井の世界なので単純平均なんてすると、株価がめっちゃ高い銘柄が絶大な影響力を発揮して、株式指標自体がその銘柄ゲーになってしまいます。そのため銘柄単位の補正を行うのは確かに必要なことだと思われます。

では、こうした計算式に基づいて計算された日経平均株価は、225銘柄が等しく影響力を持っているのでしょうか?

銘柄による影響力の違い

答えはNOです!225銘柄の間には影響力のものすごく大きな格差があります!

本日の日経平均株価の影響力ランキング

次の表を見ると、構成銘柄ごとの影響力の違いを知ることができます。

| 順位 | 銘柄([xxxx]はコード) | ウェイト |

|---|---|---|

| 1 | [9983] ファーストリテイリング | 11.1% |

| 2 | [8035] 東京エレクトロン | 9.3% |

| 3 | [6857] アドバンテスト | 4.8% |

| 4 | [9984] ソフトバンクグループ | 4.5% |

| 5 | [4063] 信越化学工業 | 2.7% |

| ... | 225銘柄平均 | 0.44% |

| 221 | [5541] 大平洋金属 | 0.012% |

| 222 | [3863] 日本製紙 | 0.010% |

| 223 | [8308] りそなホールディングス | 0.0069% |

| 224 | [9501] 東京電力ホールディングス | 0.0067% |

| 225 | [7211] 三菱自動車工業 | 0.0039% |

この表は、史上最高額の終値を叩き出した本日(2024年2月22日)の終値におけるウェイトランキングです。

ここでウェイトとは、日経平均株価の計算式の分子(「株価 × 株価換算係数」の和)のうち、その銘柄の「株価 × 株価換算係数」が占めている割合、つまりその銘柄の日経平均株価に対する影響力を指します。この数値は、自分で計算することもできますし、日経新聞がある時点の値を公表しています。

日経平均株価は225社で構成されるので、ウェイトの平均は%なのですが、平均の25倍もの影響力を持つ銘柄(ファーストリテイリング)もあれば、平均の100分の1にも満たない銘柄(三菱自動車)もあることがわかります。

株式会社ストックブレーンは「日経平均 寄与度 ヒートマップ」というページで次のような画像をリアルタイムで公開しています。

マスの面積がその銘柄の影響力をざっくり示していますが、一部の企業・業界に影響力が偏っていることが一目でわかります。

2024年2月22日は、AIに必要なGPUというパーツを作る米NVIDIA社が決算発表で猛烈な純利益を公表したのを受けて、半導体製造機器を作る東京エレクトロンをはじめとする半導体株や、AIを手掛けるソフトバンク株などが軒並み高騰しました。電気機器業界やソフトバンク株は日経平均株価に大きな影響力を持つので、指数の爆上げに大きく寄与したわけですね。好調な業界と影響力の大きな業界がピタリと重なったのが今回の歴史的記録を生み出した一因となっています。

影響力の違いの要因

この影響力は、日経平均株価の銘柄に組み込まれた時点の株価と、その後の株価の変化によるもので、組み込まれた時点からそれなりに高額で、その後さらに大きく高騰すれば、計算式の除数などの周辺定数は変わらない以上、日経平均株価の分子に占めるその銘柄の割合が大きくなります(その逆もまた然り)。

例えば、影響力トップのファーストリテイリング(ユニクロの会社)は、日経平均株価に組み込まれた2005年8月下旬頃は1株およそ8,000円でしたが、2023年2月にはおよそ80,000円まで上昇。同月に1株→3株の分割を行い株価は3分の1(およそ26,000円)に下がりますが、その後も高騰して現在は1株40,000円を超えています。単純計算で、ユニクロは日経平均株価に組み込まれた当時よりも15倍ほどの影響力を付けていることになります。

逆に、影響力ワーストの三菱自動車工業は、日経平均株価に組み込まれた2000年4月下旬は1株およそ380円だったのが、2013年7月には150円弱まで下落。同月に10株を1株にする株式統合を行い、株価が10倍弱(およそ1,300円)になったものの、それでもさらなる下落が続き、現在は450円前後を揺らいでいます。当初から株価が高くなく影響力の小さな銘柄だったのが、さらなる下落で当初の8分の1の影響力になってしまいました。

実は、株価換算係数を使った計算方法は2021年10月にはじまったもので、新しく組み込む銘柄の株価の高さに応じた係数の調整も、それ以降に追加された銘柄が対象です。つまり、それ以前から存在する銘柄(ファーストリテイリング、東京エレクトロンなど)の株価高騰による影響力増に関しては引き続き野放しな状態になっています。

バブル期と現在の日経平均株価の違い

こうした背景を踏まえて、バブル期と現在で日経平均株価を取り巻く環境がどう異なるかを見ていきます。

構成銘柄が違う

まずはこちら。指数計算の大前提となる日経平均株価の構成銘柄が1989年当時と現在で大きく異なります。

225の構成銘柄は度々入れ替えが行われており、その履歴は日経新聞が公開しています。

それに基づいて、前回の史上最高値を叩き出した当時と現在で構成銘柄を比較すると、その顔ぶれが大きく異なることがわかります。

↓拡大して見てみてね!1989年の方の社名が当時のものになっていない場合があるかも

上の画像は、75銘柄×3段に分けて、それぞれバブル期最高値を叩き出した1989年12月時点と2024年2月時点の構成銘柄を比較したものです。黄色背景がバブル期最高値を叩き出した後(1990年以降)に追加された銘柄です。

これを見ると分かる通り、現在の構成銘柄の多くがバブル期にはいなかったものです。ざっくり半数以上が1990年以降に追加されました。

特に、日経平均株価に大きな影響力を与える5銘柄(ファーストリテイリング、東京エレクトロン、アドバンテスト、ソフトバンクグループ、信越化学工業)に至っては、信越化学工業しかいませんでした。

合計すると日経平均株価の6割以上を占める影響力上位30銘柄のうち、1990年以降に追加されたのは22銘柄にものぼり、日経平均株価の主力はかつてから大きく変わったことがわかります。

↓黄色背景が1990年以降の追加銘柄

34年の歳月は構成業種にも大きな変化をもたらしました。例えば、1989年は百貨店は三越、東急百貨店、高島屋、松坂屋の4社が225社の中に含まれていましたが、現在は高島屋しか残っていません。しかもそんな高島屋も一度は除外されて後年に復帰して今に至っています。逆に、当時はWebが皆無の時代でしたが、今ではWeb事業を主軸に置くLINEヤフー、サイバーエージェント、楽天、DeNAなどが含まれています。

計算方法が違う

現在の計算方法は2021年10月から適用されているもので、それ以前(2005年〜2021年)は「みなし額面」というものを使っていました。これは株式を分割・併合したら計算に使う株価を実際の値のn倍 or n分の1するもので、現在の「株価 × 株価換算係数」の方法から超高額銘柄の影響力抑制の仕組みを除いたような仕組みです。

- 参考:2021年10月の日経平均株価算出要領の変更をめぐる諸問題(月刊 資本市場 2021年12月号)

そして、2005年以前は、各株価の「額面」を利用した調整をしていて、各株価を50円額面に換算したものを合計していました。

日経平均株価 = 各構成銘柄の「50円額面に換算した株価」の和 / 除数

「額面」は昔の株式にあった概念で、文字通り株券(昔なので紙でできている)に書かれた金額のことです。かつての株券には「20円」「50円(★ほとんどコレ)」「500円」「50,000円」の4種類のうちいずれかの金額が書かれていて、その額面によって株価の相場感、売買単位(売買に必要な最小株数)が大きく分かれてました。

例えば、額面50円のA社株が1,000円だとすると、同じ企業価値だけど額面500円のB社株はその10倍の10,000円くらいで値動きするイメージです。

1989年末の株価で言うと、次のような感じでした。

- 50円額面の東京放送(現TBS)は1株3,330円(売買単位1,000株)

- 500円額面の日テレは1株38,600円(売買単位100株)

- 50,000円額面のNTTは1株147万円(売買単位1株)

額面が違うと株価が10〜1,000倍のレベルで変わってくるので、株価をそのまま平均しては高い額面の株の影響力が無駄に強くなります。なので、主流の50円額面に換算した上で平均を取っていたわけです。

例えば、50,000円額面のNTT株は、50円額面に換算すると株価を1000分の1した1,470円が「50円額面に換算した株価」になります。

そして、株式の分割・併合などが行われて株価の連続性がなくなったら、2005年以降はみなし額面や株価換算係数といった「分子の各銘柄の値」を調整していましたが、それ以前は分母の除数を調整していました。そのため、例えばどこかの銘柄が株を2分割すると、その株価が不連続に半減し、このままでは日経平均株価もあわせて不連続に下落してしまうので、分割前後で日経平均株価が変わらないよう、除数を小さな値に変更していました。

このように、かつての日経平均は今以上に除数をダイナミックに弄らざるを得ない状況であり、1989年12月30日の日本経済新聞によると、バブル期の最高額を叩き出した1989年12月29日時点の除数は「10.198」で、現在の3分の1程度でした。

| 日時 | 除数 |

|---|---|

| 1989年12月29日 | 10.198 |

| 2024年2月22日 | 30.02932509 |

除数が3倍になるということは、ある銘柄の株価が同じ額上がっても日経平均株価の上がり方が1/3に鈍化するということです。計算上は昔の方が日経平均株価が上がりやすかったわけですね。

このように、バブル期と現在の日経平均株価では、

- 分子の和算に使われる株価の計算方法が異なる

- 分母の「除数」が3倍異なる

ので、指標の数値の連続性こそ保たれていますが、その増減の仕方にはかなり差があるはずで、遠い過去と指標を比較することの意味については疑問符が浮かびます。

おわり

そんなこんなで、日経平均株価は、直近の数値と比較するには「構成銘柄がほぼ同じ」「計算方法もほぼ同じ」ということで意味があるのですが、バブル期のような遠い過去と比較するには色々違いすぎて難しいことが分かったと思います。

ここでは触れませんでしたが、日経平均株価の計算以外にも、物価などの金銭価値や市場を取り巻く状況なども大きく異なるので、そういった点からもやはり比較は難しいです。

しかし、そんな指標であっても高い知名度ゆえにその高低は広く注目されていて、バブル景気を象徴していた史上最高値を超えることができた事実は、人々にこの先明るい感を実感させて、結果としてより景気が良くなるんじゃないかなと期待しています!

ちなみに、1989年末の市況と「除数」を調べるためにわざわざ近所の図書館へ行って、当時の日経新聞を読んだのですが、さすがバブルの絶頂とあって、誰もその後に訪れる不況なんてつゆ知らず、「どんどんいくぜー!」みたいな論調の記事ばかりでした。当時のような好景気は不況を知らないところに現れるのかもしれません…

今こそ株高で盛り上がってますが、当時のように休み明け以降にどんどん下落するのはやめてくれよー!